Options valuations in the appraisal of lease agreements (Summary)

The rental market is very difficult to analyze. Data relating to contracts are often classified and contained conditions — complicated. The construction of the lease takes the most simple form, with fixed monthly rent. Increasingly, however, investors (both owner and tenant) trying to protect against any risk. This is possible through the use of lease agreements with options. This article deals with the valuation of such agreements, emphasizing its importance in real estate profitable approach valuation.

Rynek najmu jest rynkiem trudnym do analizy. Wahania rynkowych stawek czynszu powodują, że warunki zawarte w umowach najmu zarówno po stronie najemcy jak i wynajmującego są obarczone dość dużym ryzykiem, tym bardziej, iż umowy te często podpisuje się na relatywnie długi okres. Stąd nie jest niczym zaskakującym, iż zarówno najemcy jak i wynajmujący starając się przewidzieć zachowanie otoczenia, coraz chętniej zabezpieczają się przed wymienionym ryzykiem, a wręcz starają się na nim zarobić. Nie od dzisiaj wiadomo, iż typowymi instrumentami zabezpieczającym przed utratą korzyści majątkowych są opcje. Odpowiednio wbudowane w konstrukcję umowy najmu mogą przynieść znaczne korzyści każdej ze stron takiej umowy.

Odrębną kwestię stanowi wycena umów najmu dla potrzeb wyceny nieruchomości podejściem dochodowym. W podejściu tym, dąży się do poszukiwania wartości danego obiektu, która to może być rozumiana jako pojedyncza, zdyskontowana na moment bieżący cena czasu odpowiadająca całkowitej przyszłej rentowności netto. Oszacowanie wartości rynkowej nieruchomości jest więc ustaleniem pewnej ceny, która powinna być jak najbardziej zbliżona do realnej wartości danego aktywa, wynikającej z relacji podaży i popytu na danym rynku a także z fizycznych jak i nie fizycznych cech przedmiotu wyceny. W przypadku umów najmu zawierającej opcję, istotnym zagadnieniem jest wycena właśnie tej dodatkowej opcji[1]. Stąd jest ono przedmiotem niniejszego artykułu.

Celem opracowania jest ocena możliwości wykorzystania modelu wyceny opcji w określeniu dochodów i kosztów umów najmu nieruchomości.

Modele opcji

Wstępem do rozważań na temat wyceny umów najmu z wbudowaną opcją, jest wyjaśnienie zagadnienia samej opcji, jako instrumentu pochodnego, jej charakterystyk a także modeli wyceny. Stąd pojawia się konieczność wyjaśnienia kilku podstawowych pojęć, będących podstawą dalszych rozważań.

Instrumenty pochodne stanowią jedną z grup instrumentów finansowych. Ich celem jest transfer ryzyka[2] a dokładniej jego ograniczenie poprzez uzależnienie wartości danego instrumentu pochodnego od zmian wartości innego instrumentu zwanego bazowym (podstawowym). Wśród instrumentów bazowych występują najczęściej akcje, obligacje, waluty bądź indeksy pochodzące z rynku finansowego. Potrzeba zabezpieczenia się przed ryzykiem rynkowym wynika z kilku przyczyn, a w szczególności właśnie ze zmienności wartości instrumentu podstawowego.

Wyróżnia się kilka różnych klasyfikacji instrumentów pochodnych przykładowo ze względu na miejsce obrotu czy też ze względu na rodzaj instrumentu podstawowego. Tym niemniej z punktu widzenia niniejszego opracowania istotna jest klasyfikacja tego typu instrumentów ze względu na relację między stronami kontraktu. I tu wymienia się takie instrumenty jak kontrakty terminowe, kontrakty swap oraz opcje. Te ostatnie stanowią często istotny element umów najmu, stąd ich szczegółowa charakterystyka została zaprezentowana poniżej.

Opcja to tzw. instrument asymetryczny w którym jedna ze stron nabywa prawo, podczas gdy druga przyjmuje zobowiązanie. W szczególności wyróżnia się opcję kupna (tzw. opcja call) oraz opcję sprzedaży (tzw. opcja put).

Opcja call daje prawo do zakupu pewnej ilości instrumentu podstawowego w określonym czasie po z góry ustalonej cenie. Stąd wykonuje się ją, gdy cena instrumentu podstawowego, jest wyższa niż cena wykonania opcji.

Opcja put daje prawo do sprzedaży pewnej ilości instrumentu podstawowego w określonym czasie po z góry ustalonej cenie. Stąd wykonuje się ją, gdy cena instrumentu podstawowego, jest niższa niż cena wykonania opcji.

Z przedstawionych wyżej definicji wynika, iż posiadacz opcji (tzw. strona długa) ma prawo, podczas gdy wystawca opcji (tzw. strona krótka) przyjmuje na siebie zobowiązanie, za które posiadacz opcji musi mu zapłacić. Opłata ta, stanowiąca de facto cenę opcji nazywana jest premią.

Niezwykle istotnym zagadnieniem w inwestowaniu przy wykorzystaniu opcji jest wycena tego instrumentu finansowego. Wyróżnia się tu w szczególności dwa podstawowe modele: dwumianowy oraz Blacka-Scholesa, które to zostaną w tym miejscu pokrótce scharakteryzowane.

Model dwumianowy, którego autorami są John Cox, Stephen Ross oraz Mark Rubinstein opiera się na zasadzie wyceny arbitrażowej. Zastosowanie transakcji arbitrażowej ma na celu osiągnięcie zysku bez ponoszenia ryzyka poprzez zawarcie transakcji na dwóch lub więcej rynkach[3]. Stąd arbitraż polega na kupnie instrumentu finansowego po niższej cenie na jednym z rynków i sprzedanie go po cenie wyższej na innym. Wycena arbitrażowa natomiast polega na wyznaczeniu takiej ceny wycenianego instrumentu finansowego, przy której arbitraż jest niemożliwy[4].

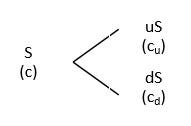

W modelu dwumianowym należy wyjść od założenia, iż zmiany ceny instrumentu podstawowego kształtują się zgodnie z rozkładem dwumianowym[5]. Zakłada się także skokowe zmiany ceny instrumentu podstawowego w kolejnych okresach (wzrost lub spadek). Stąd określając wzrost ceny przez symbol u oraz spadek ceny przez symbol d a także cenę akcji symbolem S , otrzymujemy następujące drzewo dwumianowe (rysunek 1).

Rysunek 1. Schemat drzewa dwumianowego

Źródło: Opracowanie własne.

Wartość opcji na rysunku 1., została oznaczona symbolem u na głównym węźle oraz w zależności od wzrostu bądź spadku ceny akcji odpowiednio jako c_u oraz c_d .

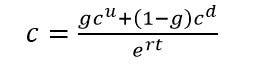

Ostatecznie wartość opcji w modelu dwumianowym stanowi wartość obecną średniej ważonej możliwych wartości opcji w terminie wygaśnięcia [6] i może zostać zaprezentowana poprzez następującą formułę[7]:

bądź ogólnie, dla — okresów:

gdzie wagi zależą od parametru wyrażonego następującym wzorem:

Kluczowym problemem w stosowaniu zaprezentowanego wyżej modelu wyceny opcji jest określenie zmienności cen instrumentu podstawowego (symbole u oraz d). Jest to jednym z podstawowych zadań analityka, choć wartość ta nie musi być ustalana arbitralnie, istnieją bowiem narzędzia wspomagające ten proces. Temat ten nie jest jednak przedmiotem rozważań niniejszej pracy.

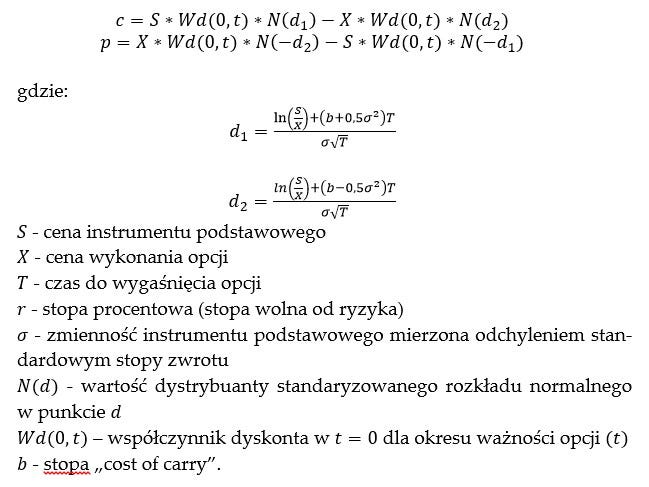

Inny model wyceny opcji został zaprezentowany przez Blacka, Scholesa i Mertona na początku lat 70. Jest on w pewnym sensie uogólnionym modelem dwumianowym, przenoszącym ten model na liczbę okresów dążących do nieskończoności. Podstawowym założeniem tej metody jest traktowanie procesu cen jako tzw. geometrycznego ruchu Browna, o stałej wartości oczekiwanej, zakłóconego składnikiem losowym, którego wartości zależą od parametru zmienności[8]. W bardzo dużym skrócie można powiedzieć, iż omawiany model polega (podobnie jak model dwumianowy) na konstrukcji portfela wolnego od ryzyka. Ogólna postać modelu Blacka-Scholesa-Mertona dla wyceny opcji call (c) oraz put (p) prezentuje się następująco:

Odrębnego komentarza wymaga ostatni z zaprezentowanych parametrów określony jako stopa “cost of carry”. Jego wartość pozwala na uszczegółowienie przypadku, dla którego prowadzona jest wycena opcji. I tak dla opcji na akcję niedającą dywidendy b=r, dla opcji na akcję dającą dywidendę lub na indeks giełdowy b=r-q, gdzie qoznacza stopę dywidendy, dla opcji walutowej b=r-rf, gdzie rf oznacza stopę wolną od ryzyka w kraju obcej waluty, oraz dla opcji na kontrakty futures: b=0.

Charakterystyka umów najmu z wbudowanymi opcjami[9]

Umowa najmu jest zobowiązaniem wynajmującego wobec najemcy do oddania rzeczy do używania przez czas oznaczony lub nieoznaczony oraz zobowiązaniem najemcy wobec wynajmującego do zapłaty umówionego czynszu. W szczególności przedmiotem zainteresowania niniejszej pracy są dwa elementy umowy najmu — wysokość i sposób płacenia czynszu oraz możliwość przedwczesnego wypowiedzenia umowy.

Biorąc pod uwagę wysokość czynszu ustanowionego w umowie, może on przybierać postać świadczenia jednorazowego lub okresowego, jednakże najczęściej określany jest jako miesięczny. Jego wysokość ustala się w formie stałej bądź zmiennej, zależnej od kształtowania się wartości dodatkowego przedmiotu (instrumentu bazowego) wymienionego w umowie, od którego wysokość czynszu została uzależniona. O ile w przypadku umów o stałym czynszu warunki są dość jasne, o tyle w przypadku umów drugiego wymienionego typu zachodzi wiele niuansów, które znacząco mogą wpływać na wartość takiej umowy. Stąd w dalszej części niniejszego opracowania, nacisk położony zostanie właśnie na tego typu umowy najmu.

Omawiając umowy najmu o zmiennej wartości czynszu, nie sposób nie wyjść od najprostszego typu takiej umowy a mianowicie umowy waloryzowanej przy zastosowaniu wskaźnika wzrostu cen towarów i usług konsumpcyjnych. Najczęściej waloryzacja taka odbywa się raz w roku i wówczas może obniżać czynsz umowny wyłącznie w przypadku zaistnienia deflacji[10].

Odrębną grupę umów o zmiennej wartości czynszu, stanowią umowy z wbudowaną opcją typu CAP i/lub FLOOR. Dla zobrazowania tego typu umów najmu, przyjrzeć należy się następującemu zapisowi przykładowej umowy najmu lokalu użytkowego:

„Począwszy od dnia rozpoczęcia użytkowania lokalu, najemca będzie płacił wynajmującemu miesięczny czynsz, którego wysokość netto będzie wynosiła 5% przychodów netto osiągniętych przez najemcę w miesiącu, za który naliczany jest czynsz, z tytułu przychodów ze sprzedaży uzyskiwanych przez najemcę z działalności prowadzonej na terenie przedmiotu najmu (…). Strony zgodnie ustalają, iż łączna kwota czynszu netto, o którym mowa powyżej, będzie wynosiła nie mniej niż 5 000 PLN w stosunku miesięcznym”.

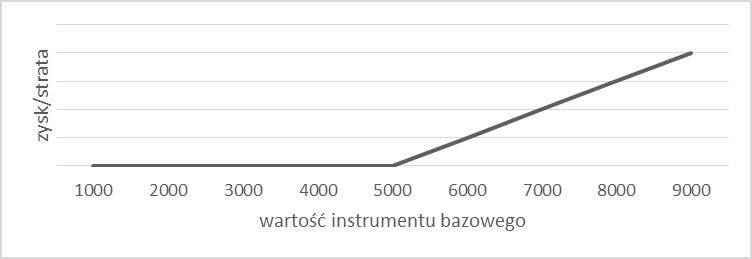

Z powyższego zapisu wynika, iż czynsz z tytułu umowy najmu uzależniony jest od wysokości pewnego dodatkowego „instrumentu”, którym jest przychód ze sprzedaży prowadzonej na terenie obiektu najmu. Instrument ten, może być interpretowany jako instrument bazowy (podstawowy) pewnej quasi-opcji[11]. W szczególności interesujące jest ustanowienie minimalnej wartości tego czynszu, w wysokości 5 000 PLN. Wartość ta w terminologii umów najmu często nazywana jest wartością FLOOR stanowiącą dolny próg wysokości czynszu. Jak widać z powyższego przykładu, wynajmujący uzyskuje tu możliwość uzyskania czynszu o różnej wysokości, jak również ma zagwarantowaną pewną minimalną wysokość czynszu na ustalonym poziomie. Tym samym można powiedzieć, iż jest on posiadaczem dodatkowej opcji wbudowanej w umowę najmu (opcji FLOOR) podczas gdy hipotetycznym wystawcą tej opcji jest najemca. Z charakterystyk opcji wynika, iż najemca powinien dostać zapłatę za wystawienie tej opcji zwaną premią. Podkreślić należy jednak ponownie, iż w przypadku umów najmu mówi się o quasi-opcjach a tym samym premia jako zapłata za produkt nie występuje tu w formie typowej dla opcji. Może natomiast być ona ukryta w niższej niż rynkowa, typowa dla umów o stałej wysokości czynszu, opłacie miesięcznej z tytułu najmu[12]. Profil wypłaty posiadacza opcji byłby w tym przypadku zgodny z rysunkiem 2[13].

Rysunek 2: Przykładowy profil wypłaty posiadacza opcji

Źródło: Opracowanie własne.

Innymi słowy, w przypadku kształtowania się przychodów ze sprzedaży netto najemcy (oś X) poniżej 5 000 zł, wynajmujący otrzymuje 5 000 zł czynszu, co stanowi jednak realnie mniejszą wartość z uwagi na fakt, iż ustanowiona wysokość czynszu była niższa niż przeciętny czynsz rynkowy uzyskiwany z podobnej nieruchomości. W miarę zwiększania się przychodów ze sprzedaży, wynajmujący uzyskuje coraz wyższy czynsz.

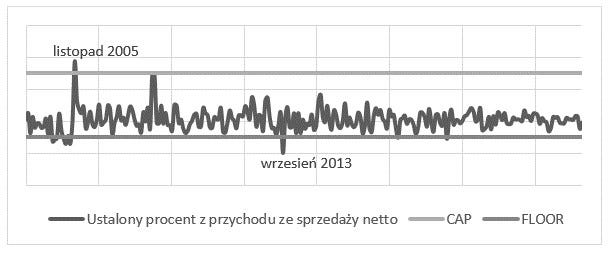

Z powyższego przykładu wynika, iż umowy najmu o zmiennej wysokości czynszu mogą mieć wbudowaną dodatkową opcję typu FLOOR. Istnieje jednakże możliwość wbudowania w umowę najmu również górnego limitu stawki czynszu (tzw. CAP bądź ceiling), co zaprezentowane zostało na rysunku 3.

Rysunek 3: Kształtowanie się stawek czynszu w zależności od wysokości ustalonego limitu CAP i FLOOR

Źródło: Opracowanie własne.

Z zaprezentowanego wykresu wynika, iż w przypadku tej przykładowej umowy najmu z limitem CAP i FLOOR, w listopadzie 2005 roku wysokość ustalonego procentu przychodu ze sprzedaży netto była wyższa od ustalonego limitu CAP. Tym samym najemca, zapłacił wynajmującemu wartość limitu CAP. Z kolei we wrześniu 2013 roku, wysokość ustalonego procentu przychodu ze sprzedaży netto była niższa od ustalonego limitu FLOOR, stąd najemca zapłacił wynajmującemu wartość limitu FLOOR.

Powyższy przykład pokazuje, iż wbudowana w umowę najmu opcja typu CAP jest korzystna dla najemcy (najemca jest posiadaczem opcji; wynajmujący jest wystawcą opcji) podczas gdy opcja typu FLOOR — dla wynajmującego (wynajmujący jest posiadaczem opcji; najemca jest wystawcą opcji).

Do innych typów umów najmu z wbudowaną opcją należą umowy upoważniające do ich wcześniejszego wypowiedzenia, zarówno ze strony najemcy jak i wynajmującego. Ideą tego typu umów jest wbudowanie opcji ograniczającej okres ważności trwania umowy. Jeśli posiadaczem opcji wypowiedzenia jest wynajmujący, w nawiązaniu do nomenklatury związanej z obligacjami z opcją wypowiedzenia, można mówić o umowie typu callable. W przypadku odwrotnym, gdy posiadaczem takiej opcji jest najemca, będzie to umowa typu putable.

Sposób wypowiedzenia umowy, a dokładniej warunki przebiegu wypowiedzenia zawarte w umowie najmu, odgrywają dość ważną rolę na etapie kształtowania się wysokości stawki czynszu. Zwyczajowo opcja może być wykonywana w każdym terminie trwania umowy poza tzw. okresem karencji, który to stanowi pewną formę ochrony dla „wystawcy” opcji. Poniżej zostały szczegółowo zaprezentowane dwa typy umów z możliwością wcześniejszego wykupu.

Umowa typu callable daje możliwość wypowiedzenia umowy wynajmującemu, przed upływem terminu jej ważności. Jej podpisanie jest korzystne dla posiadacza opcji w przypadku kształtowania się cen na rynku najmu na niskim poziomie. Stąd wynajmujący spodziewa się w przyszłości wzrostu stawek czynszu. Gdy jego oczekiwania się sprawdzą, wypowie umowę najemcy i doprowadzi do podpisania innej, na korzystniejszych dla niego warunkach. Z drugiej strony wykonanie opcji jest dość problematyczne dla dotychczasowego najemcy z uwagi na fakt, iż w celu kontynuowania najmu jest on zmuszony do podpisania kolejnej umowy z określonym wyższym niż dotychczasowy czynszem. Z drugiej strony najemca może być wynagrodzony przez wynajmującego za zgodę na warunki najmu z wbudowaną opcją, poprzez niższy niż rynkowy w momencie podpisania umowy czynsz (premia opcyjna). Oczywistą rzeczą jest więc, iż najemca nie spodziewa się wzrostu stawek czynszów rynkowych w przyszłości a tym samym nie oczekuje, iż opcja będzie kiedyś wykonana przez wynajmującego.

Na podobnej zasadzie działa umowa typu putable. Daje ona prawo posiadaczowi opcji, a więc najemcy, do wcześniejszego wypowiedzenia umowy najmu. Tym samym najemca spodziewa się w przyszłości spadku rynkowych stawek czynszu a podpisanie tego typu umowy jest dla niego korzystne w przypadku kształtowania się cen na rynku najmu w danym czasie na wysokim poziomie. Pewnego rodzaju premią opcyjną dla „wystawcy” takiej quasi-opcji jest możliwość uzyskania w momencie podpisania umowy nieco wyższej stawki czynszu niż wynikałoby to z analizy rynku. Wynajmujący, więc nie spodziewa się w przyszłości obniżenia stawek czynszu na rynku a tym samym zakłada, iż opcja nigdy nie zostanie wykonana przez najemcę.

Oprócz wymienionych umów najmu na rynku mogą pojawić się jeszcze pewne hybrydy, złożone z kilku opcji, np. umowa z wbudowaną opcją CAP oraz z możliwością wypowiedzenia jej przez wynajmującego. Oprócz samej charakterystyki umów najmu o konstrukcji składającej się m.in. z instrumentu pochodnego, najbardziej istotnym, chociaż również dość skomplikowanym zagadnieniem jest wycena tego typu umów, co zostało szczegółowo zaprezentowane w dalszej części niniejszej pracy.

Adaptacja modeli wyceny opcji do umów najmu. Przykład

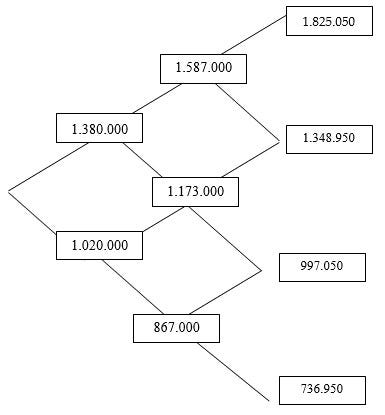

Przykład (por. rysunek 4) dotyczy trzyletniej umowy najmu na czas oznaczony ze stałą stawką czynszu w okresie trwania umowy. Ponieważ zasady płatności czynszu są różne — czynsz może być płatny z góry lub z dołu, w okresach miesięcznych lub kwartalnych — dla ustalenia uwagi przyjmijmy, że czynsz płatny jest z dołu w ujęciu rocznym.

Poziom rocznego czynszu jest wielokrotnością czynszu miesięcznego, równego 50 zł za 1 m2 lokalu o łącznej powierzchni 200 m2 i wynosi 120.000 złotych. Jednocześnie rynkowy poziom stawek czynszu kształtuje się w wysokości równej 40 zł za 1 m2 powierzchni, a w każdym kolejnym roku może wzrosnąć lub spaść o 20%, przy poziomie stóp kapitalizacji 8% co oznacza, że wartość rynkowa analizowanego lokalu (przy założeniu, iż nie byłby on przedmiotem najmu na zasadach szczególnych) byłaby równa:

Kwota 1.200.000 zł reprezentuje wartość rynkową lokalu wynajętego na zasadach rynkowych, w szczególności przy stawkach czynszu obowiązujących w dacie zawierania umowy najmu, ale również typowy okres obowiązywania. Przyjęto też założenie, że obecnie na rynku tego typu lokale są wynajmowane na okres 3 lat, przy stałej stawce czynszu w okresie obowiązywania umowy.

W sytuacji, w której umowa najmu analizowanego lokalu nie miałaby opcji jej przedterminowego wypowiedzenia przez wynajmującego (właściciela nieruchomości), jej wartość jest równa różnicy wartości lokalu oszacowanego z uwzględnieniem, oraz z pominięciem opcji najmu. Zakładając, że poziom stopy dyskontowej jest równy poziomowi stopy kapitalizacji, a wartość oczekiwana realnej stawki czynszu na koniec okresu trwania umowy najmu jest równa wartości obecnej[14], wartość umowy najmu bez opcji jej przedterminowego wypowiedzenia byłaby równa:

Kwota 61.850 odzwierciedla wartość wynikającą z faktu, że obowiązująca umowna stawka czynszu jest w dacie wyceny wyższa od stawki rynkowej.

Rozważyć można teraz analogiczną umowę najmu ale z opcją dającą wynajmującemu prawo do jej wypowiedzenia na koniec każdego roku. Ponieważ występuje tu umowa z wbudowaną opcją na rzecz wynajmującego, to jej wartość musi być wyższa (z punktu widzenia właściciela) od umowy najmu bez takiej opcji.

W analizowanym przypadku wartość rynkowa nieruchomości na koniec 2. roku, w scenariuszu kolejnych dwóch wzrostów stawek czynszu o 15%, będzie równa:

przy czym oczywiście, zgodnie z założeniami, prawdopodobieństwo takiego scenariusza wynosi 25%. Przy tym scenariuszu właściciel ma do wyboru:

– wypowiedzieć umowę najmu i sprzedać lokal za kwotę 1.587.000 zł,

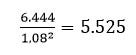

– kontynuować najem przez kolejny rok, co oznacza wartość (na koniec 2. roku) równą:

Wynosząca 6.444 zł różnica odzwierciedla wartość prawa wypowiedzenia przez najemcę umowy najmu po dwóch latach, w przypadku dwukrotnego wzrostu czynszu o 15% rocznie. Wartość bieżąca tej opcji wynosi zatem:

W przedstawionym przykładzie tylko w jednym scenariuszu wystąpiła sytuacja, w której właścicielowi opłacało się wypowiedzieć umowę najmu. W ogólnym przypadku takie zjawisko może wystąpić w kilku węzłach, a zakładając, że prawo do wypowiedzenia najmu przysługuje właścicielowi na koniec każdego okresu, oznacza to, iż model dwumianowy do wyceny opcji wbudowanej w umowę najmu powinien dotyczyć opcji amerykańskich.

W szczególności można się tu doszukać analogii do modelu wyceny obligacji z opcją przedterminowego wykupu przez emitenta (dotyczy opcji przysługującej wynajmującemu) lub obligacji z opcją przedterminowego wykupu na żądanie posiadacza obligacji (dotyczy opcji przysługującej najemcy).

Rysunek 4. Ilustracja przykładu

Źródło: Opracowanie własne.

Zaprezentowany przykład znacznie upraszcza rzeczywistość, lecz jednocześnie doskonale pokazuje, iż wbudowana w umowę najmu opcja, powoduje wzrost jej wartości. Stworzenie modelu wyceny umów najmu dla bardziej realnych warunków jest jak najbardziej możliwe, ale wymagałoby podania znacznie większej ilości informacji wstępnych. Tym niemniej należy podkreślić, iż wycena umów najmu w oparciu o podejście dochodowe z wykorzystaniem metod wyceny opcji w praktyce sprawdza się lepiej niż popularnie stosowane metody[15].

Zakończenie

Wycena umów najmu z wbudowaną opcją nie jest prostym zagadnieniem, ale w dobie dzisiejszych, często skomplikowanych konstrukcji tego typu umów — bardzo ważnym. W szczególności dla potrzeb wyceny podejściem dochodowym, należy zwrócić uwagę na fakt, iż wartość nieruchomości w zależności od typu podpisanej umowy najmu, może znacznie się różnić. Dodatkowo podkreślić należy, iż przedstawione w pracy modele nie wyczerpują zagadnienia, są jedynie propozycją ich adaptacji do uszczegółowionego wyżej celu.

Literatura

1. A real options approach to development land valuation, w: RICS Research, University of Aberdeen, September 2007

2. Cegielski P. (2011), Zastosowanie dwumianowego modelu wyceny opcji na rynku nieruchomości, w: Finansowanie nieruchomości, lipiec-wrzesień 2011.

3. Fabozzi F., Kalotay A., Dorigan M., Valuation of bonds with embedded options, w: The Handbook of Fixwd Income Securities, McGraw-Hill, the United States of America, 2005.

4. Hull J. (1997), Kontrakty terminowe i opcje. Wprowadzenie, WIG PRESS, Warszawa.

5. Jajuga K., Jajuga T. (2006), Inwestycje. Instrumenty finansowe, aktywa niefinansowe, ryzyko finansowe, inżynieria finansowa, WN PWN, Warszawa.

6. Mun J., Real Options Analysis versus Traditional DCF Valuation in Layman’s Term, Internet version, 2006.

[1] por. m.in. Mun J., Real Options Analysis versus Traditional DCF Valuation in Layman’s Term, Internet version, 2006.

[2]Poprzez instrumenty pochodne dokonuje się transferu ryzyka zamiast transferu kapitału, jak przykładowo w przypadku akcji.

[3] Hull J. (1997), Kontrakty terminowe i opcje. Wprowadzenie, WIG PRESS, Warszawa, s.12.

[4] Cegielski P. (2011), Zastosowanie dwumianowego modelu wyceny opcji na rynku nieruchomości, w: Finansowanie nieruchomości, lipiec-wrzesień 2011, s.52.

[5] Jajuga K., Jajuga T. (2006), Inwestycje. Instrumenty finansowe, aktywa niefinansowe, ryzyko finansowe, inżynieria finansowa, WN PWN, Warszawa, s. 281.

[6] Jajuga K., Jajuga T. (2006), Inwestycje. Instrumenty finansowe, aktywa niefinansowe, ryzyko finansowe, inżynieria finansowa, WN PWN, Warszawa, s. 284.

[7] Zaprezentowane formuły przedstawiają wartość opcji call, co prezentowane jest poprzez poprzedzające je oznaczenie „ c”; jednakże dla opcji put formuła ta niczym się nie różni.

[8] Jajuga K., Jajuga T. (2006), Inwestycje. Instrumenty finansowe, aktywa niefinansowe, ryzyko finansowe, inżynieria finansowa, WN PWN, Warszawa, s. 290.

[9] Fabozzi F., Kalotay A., Dorigan M., Valuation of bonds with embedded options, w: The Handbook of Fixwd Income Securities, McGraw-Hill, the United States of America, 2005, ss. 851–872

[10] Chyba, że strony umowy postanowiły inaczej.

[11] W dalszej części niniejszej pracy, będziemy mówić o opcjach, biorąc jednak pod uwagę specyficzny charakter opcji wbudowanych w umowę najmu należy pamiętać, iż będą to pewnego rodzaju quasi-opcje.

[12] Przykładowo w naszym przykładzie, minimalna wysokość czynszu wynosi 5 000 PLN miesięcznie, podczas gdy stawka czynszu za podobny lokal, w podobnej lokalizacji jednak bez możliwości uzależnienia wysokości czynszu od przychodów netto ze sprzedaży wynosi 10 000 PLN.

[13] Podobny wykres można zaprezentować także dla umowy najmu z opcją typu FLOOR oraz w obu przypadkach od strony najemcy.

[14] Wynika to z założenia, że prawdopodobieństwo wzrostu lub spadku stawki czynszu w kolejnym roku jest takie samo.

[15] Podkreślić należy, iż metody wyceny opcji wykorzystywane są w wycenie nieruchomości znacznie szerzej niż zostało to zaprezentowane w niniejszym artykule (por. m.in. A real options approach to development land valuation, w:RICS Research, University of Aberdeen, September 2007)